1241

1241

ТеорияВопреки устоявшемуся мнению о том, что юнит-экономика подходит преимущественно для основателей стартапов, ее расчеты могут использоваться как на этапе запуска бизнеса, так и после него. Например, чтобы определить прибыльность или оценить возможности для масштабирования. ПонятияЮнит — это единица товара или услуги, которую компания предлагает рынку. Например, курс по web-разработке или чашка кофе. Но этим выбор не ограничивается. В зависимости от целей фирмы и того, что планируется масштабировать, к юниту также можно отнести одну продажу, одного покупателя или подписчика. Юнит-экономика характеризует, сколько бизнес зарабатывает или теряет на одном юните. Когда нужно считать юнит-экономикуРасчет экономических показателей позволяет ответить на многие важные для руководителя вопросы: рентабелен ли бизнес и если нет, то что с этим делать, имеется ли потенциал для роста, эффективна ли рекламная компания, какие каналы продаж являются наиболее выгодными и так далее. Если глобально, то юнит-экономика понадобится при:

В рамках конкретного бизнеса юнит-экономика поможет:

Как это работаетТезисно процесс расчета юнит-экономики будет выглядеть примерно так:

Например, если выручка оказалась меньше затрат, провести анализ последних — куда и сколько было потрачено денег, какие действия предпринять, чтобы оптимизировать расходы. Пример Предположим, что самозанятый занимается репетиторством. Он разместил объявление, где объявил о старте рекламной акции, в результате чего пришло много лидов. Но после их обработки реальных покупателей оказалось единицы. Возможные причины:

Что нужно сделать:

Если показатели улучшатся, причину определили правильно. Плюсы и минусы юнит-экономикиМинусы:

Плюсы:

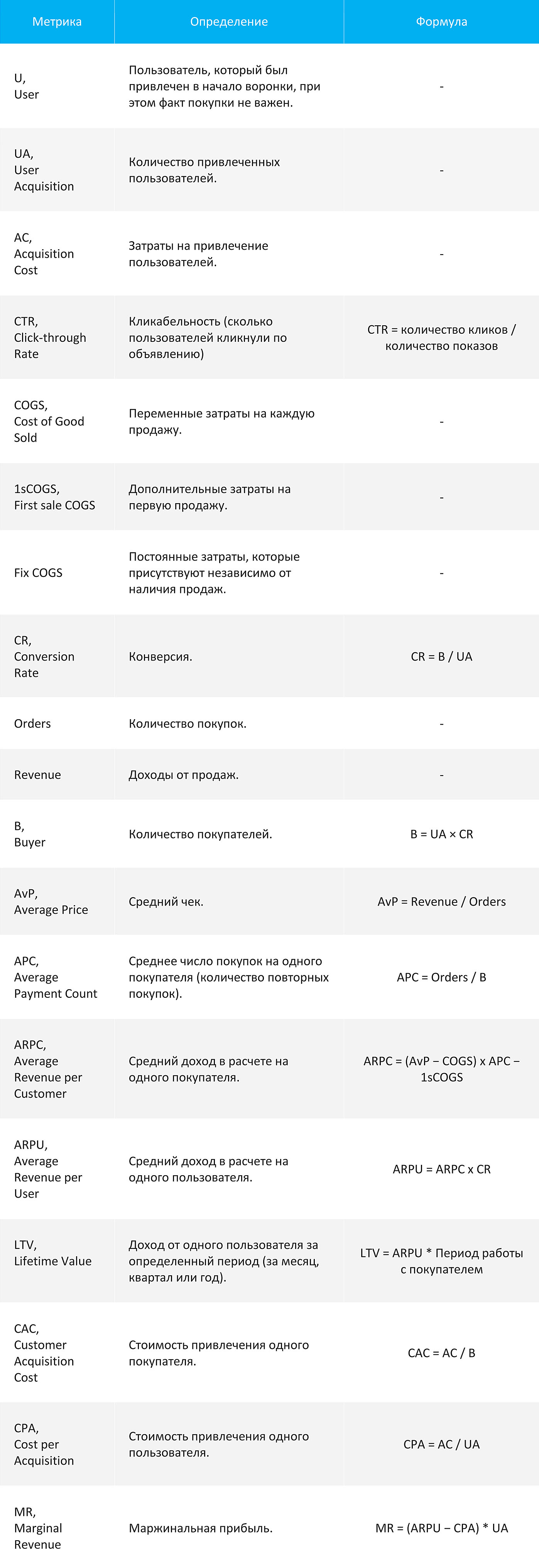

ПРАКТИКАГде проводить расчетыМожно использовать электронные таблицы. Здесь подойдут и Excel, и Google Таблицы, и Numbers. Подобных инструментов часто вполне достаточно. Также в сети Интернет можно найти специализированные решения в виде различных онлайн-калькуляторов. Доступ к некоторым из них бесплатный, максимум, может потребоваться регистрация. Но всегда нужно помнить, что универсального решения для расчета юнит-экономики не существует. Каждый юнит – уникальное явление для каждого отдельного бизнеса. В связи с этим предприниматели и маркетологи часто самостоятельно вносят соответствующие формулы в Excel. Главное, точно понимать цель расчетов и результат, который требуется получить. Определяем расходы и доходы, связанные с юнитомДля начала важно правильно определить, что именно в бизнесе – юнит, и какие расходы необходимо на него отнести. Юнит. Анализировать можно любой продукт или услугу, а также покупателя, чтобы понять, приносят они прибыль или нет. Например, онлайн-курс по веб-дизайну или подписчик на платную рассылку. Если номенклатура большая, можно объединять похожие товары в категории и считать юнит-экономику по ним. Например, карандаши и ручки - одна категория, папки и файлы - другая. Или стиральные машины любых производителей - одна категория, а холодильники - другая. Допустим, предприниматель продает велосипеды. Юнит – велосипед. Расходы. В расходы включаются все затраты, напрямую ассоциированные с юнитом. Назовем примерный список расходов, которые будут учитываться в расчетах при продаже велосипедов. Для начала, нужны сами велосипеды, которые либо производятся, либо покупаются. В первом случае потребуется арендовать помещение, закупить запчасти и комплектующие, оплатить труд рабочих, упаковать готовую продукцию. Во втором случае приобрести велосипеды у поставщика. И там и там следует учесть затраты на логистику (хранение, доставку и так далее). Терминология - не самоцель, думать следует о сути, то есть относится конкретная статья расходов к юниту или нет.Наконец, велосипеды необходимо продать. Для этого потребуется привлечь покупателей. В онлайн-торговле вложиться в рекламу, продвижение сайта, обработку лидов, а в офлайн-торговле – арендовать магазин, нанять продавцов. Доходы. В доходы включается выручка, которую принес юнит. В нашем случае - это выручка от продаж велосипедов. Итого. С одной стороны перечисляются все расходы на один юнит. С другой – все доходы, связанные с ним. Полученные значения сводятся. Это и есть юнит-экономика. Считаем юнит-экономикуСразу оговоримся, что следует отличать показатели, используемые в юнит-экономике и в других методах экономического анализа. В последнем случае они могут иметь несколько иную трактовку и применение. Данный факт не должен сбивать с толку при осуществлении расчетов. Рекомендуется регулярно рассчитывать юнит-экономику, чтобы понимать, какие бизнес-процессы нуждаются в корректировке.Для лучшего понимания используем пример. Пример Предположим, что предприниматель оказывает услугу N, которая оплачивается покупателями через сайт. Цена услуги зависит от дополнительных опций и составляет 500, 1000 или 1500 руб. Затраты, связанные с оказанием услуги, складываются из закупки расходных материалов на сумму 250 руб. и их доставку до офиса - еще 50 руб. Привлечение пользователей на сайт осуществляется посредством платного продвижения рекламного поста в ВК. Маркетинговый бюджет на март на эти цели – 15 000 руб. Всего по объявлению кликнуло 500 человек, из которых только 20 приобрели услугу. Правда, были повторные продажи, поэтому общее количество составило 40 покупок, из которых 14 прошли за базовую стоимость в 500 руб., еще 16 – 1000 руб., остальные 10 – 1500 руб. Посчитаем юнит-экономику. Постараемся определить маржинальную прибыль по проекту. Юнит – услуга. Ключевые метрики К ключевым метрикам, как правило, относят:

Рассчитаем приведенные показатели и постараемся выйти на маржинальную прибыль проекта - часть выручки от продаж, которая остается после вычета переменных затрат. ARPC Эта метрика показывает, сколько в среднем мы зарабатываем на одном покупателе за выбранный период (как правило, месяц) без учета маркетинговых затрат. ARPC = (AvP – COGS) ∗ APC – 1sCOGS,

Для расчета ARPC нам потребуются дополнительные данные, которые мы можем получить, воспользовавшись вводными из нашего примера. COGS При расчете COGS используются переменные издержки, размер которых напрямую зависит от количества продаж. То есть, чем больше продается услуг, тем больше тратит предприниматель. Например, это могут быть банковская комиссия за транзакцию через сайт, закупка необходимых расходных материалов, доставка и другое. В COGS, как правило, не включают постоянные издержки - расходы, не зависящие от количества продаж. Это аренда офисных помещений, зарплата административного персонала, хостинг сайта и так далее. Пример В исходных данных нашего примера затраты, связанные с оказанием одной услуги, складываются из закупки расходных материалов на сумму 250 руб. и их доставку до офиса - еще 50 руб. Таким образом, себестоимость услуги составит – 300 руб. Итого: COGS = 300 руб. Не существует единой формулы расчета COGS. Использование данной метрики может отличаться в зависимости от специфики бизнеса и структуры расходов. Да, чаще при расчетах используются только переменные затраты, но могут быть исключения. 1sCOGS Данные расходы возникают не часто, но иногда для первой продажи необходимо организовать дополнительные действия, такие как внедрение программного обеспечения, обучение и инструктаж перед первым использованием и так далее. Пример В нашем примере мы не учитываем данную метрику, поэтому пропускаем расчеты по ней. Итого: 1sCOGS = 0 руб. APC Или количество повторных покупок. Предположим, что один клиент приобретает товар или услугу 2 раза в месяц, другой - 4, а третий - 6. Всего за месяц три клиента совершили 12 покупок. Среднее число покупок на одного клиента - 4. APC = Orders / B,

Вернемся к нашему примеру. Пример На сайт предпринимателя пришло 500 пользователей, 20 из которых совершили 40 покупок. В среднем на одного покупателя приходится две покупки - это и есть APC. Итого: APC = 2 покупки. AvP Для расчета среднего чека необходимо взять все доходы за месяц и разделить на общее количество покупок за тот же период. AvP = Revenue / Orders,

Пример В нашем примере из 40 покупок, которые были осуществлены покупателями на сайте, 14 прошли за базовую стоимость в 500 руб., еще 16 – 1000 руб., остальные 10 – 1500 руб. Чтобы посчитать средний чек, предприниматель складывает все доходы и делит их на общее количество покупок: (14 * 500 + 16 * 1000 + 10 * 1500) / 40 = 950 руб. Итого: AvP = 950 руб. Итак, у нас есть необходимые показатели для того, чтобы рассчитать средний доход от реализации услуг в расчете на одного покупателя (ARPC). Пример Вспомним расчетную формулу Average Revenue per Customer: ARPC = (AvP – COGS) ∗ APC – 1sCOGS. Подставим рассчитанные выше показатели в формулу: ARPC = (950 – 300) ∗ 2 – 0. Итого: ARPC = 1300 руб. ARPU Эта метрика показывает средний доход на одного пользователя без учета маркетинговых затрат. ARPU = ARPC * СR,

Перед расчетом конверсии нам необходимо определиться с количеством привлеченных пользователей (UA). UA То есть количество тех, кого предприниматель познакомил с услугой посредством выбранных маркетинговых каналов (в нашем примере – это продвижение рекламного поста в ВК). Здесь считаем всех посетителей, которых удалось привлечь на сайт. «Пользователь» и «покупатель» — разные категории людей. Если товары продаются через сайт, пользователем считается уникальный посетитель целевой страницы. Не все пользователи становятся покупателями. Покупатель — пользователь, который совершил покупку, то есть потратил деньги.Пример Если через рекламный пост в ВК на сайт пришло 500 пользователей, то это и есть UA. Итого: UA = 500 пользователей. Важно, что пользователи – это потенциальные покупатели. Они также могут являться частью лояльной аудитории. То есть, несмотря на простоту, User Acquisition представляет собой достаточно важную метрику - чем больше людей знают и используют сервисы компании, тем выше узнаваемость бренда и органический прирост целевой аудитории. CR Конверсия - процент пользователей, совершивших целевое действие. Целевое действие - не обязательно покупка товара или услуги. Им также может быть регистрация на сайте, заявка на обратный звонок, подписка на email-рассылку и так далее. CR = B / UA,

Пример Как известно, из 500 пользователей, которые пришли на сайт, услугу оплатили 20 (совершили целевое действие). Следовательно, конверсия равна 4%. Итого: CR = 4%. Анализ конверсии помогает понять, что идет не так и какие изменения нужно внести в рекламную компанию или в сам сайт. Данный показатель широко известен в бизнес-сообществе и активно используется маркетологами. Выполненные расчеты позволяют нам найти средний доход от реализации услуг на одного пользователя (ARPU). Пример Вспомним расчетную формулу Average Revenue per User: ARPU = ARPC * СR. Умножаем средний доход на одного покупателя (ARPC), который равен 1 300 руб., на конверсию (CR), то есть 4%. Итого: ARPU = 52 руб. ARPU − CPA — средний доход (от реализации товаров/услуг) в расчете на одного пользователя с учетом затрат на привлечение пользователей. CPA Вычисляется как соотношение затрат на привлечение пользователей на количество привлеченных пользователей за определенный период. CPA = AC / UA,

AC показывает, сколько денег потребовалось, чтобы привлечь пользователей в начало воронки. Именно пользователей, а не покупателей. В нашем примере представляет собой маркетинговые затраты. Пример Поделив сумму маркетинговых затрат (15 000 руб.) на количество привлеченных пользователей (500), получим стоимость одного перехода – 30 руб. Итого: CPA = 30 руб. Рассчитаем средний доход от реализации услуг в расчете на одного пользователя с учетом маркетинговых затрат (ARPU − CPA). Пример ARPU равен 52 руб. CPA мы получили в размере 30 руб. Итого: ARPU − CPA = 22 руб. Положительное значение ARPU − CPA показывает, что с каждого пользователя предприниматель зарабатывает 22 руб. Как минимум, он окупает переменные и маркетинговые издержки. MR Представляет собой часть выручки от продаж, которая остается после вычета переменных затрат. MR = (ARPU − CPA) * UA,

Зная средний доход от реализации услуг в расчете на одного пользователя с учетом маркетинговых затрат (ARPU − CPA) и количество привлеченных пользователей (UA), определим маржинальную прибыль проекта. Пример Умножим ARPU − CPA на UA. Полученное значение и есть маржинальная прибыль проекта. Итого: MR = 11 000 руб. Итак, если учесть расходы, то чистый ежемесячный заработок предпринимателя из нашего примера равен 11 000 руб. Важно понимать, что мы учли только переменные и маркетинговые расходы. То есть постоянные издержки, которые не участвовали в расчетах, еще предстоит отнять из полученного MR. Если будет отрицательный результат, можно делать вывод об убыточности проекта. Подведение итогов Представленных расчетов оказалось вполне достаточно, чтобы дать ответ на поставленный в нашем примере вопрос. Таблица с расчетами, где можно поэкспериментировать с метриками, здесь: [открыть] Больше метрикДалее – сводная таблица по основным метрикам юнит-экономики.  Основные метрики юнит-экономики. И еще1Необходимо учитывать специфику экономики различных каналов и сегментов. То, что работает для социальных сетей, не обязательно должно работать для листовок, которые раздавались в торговом центре. 2Когорты – группа клиентов, которую мы получили в определенном периоде. Расчеты юнит-экономики необходимо производить в рамках когорты. То есть, нельзя считать доход на пользователя за апрель по данным продаж за май или квартал. 3Считаем только то, что относится к юниту. Если дизайнер рисует календари и визитки, а также креативы для рекламной кампании, то учитываем только те затраты на оплату его труда, которые непосредственно связаны с продвижением юнита. 4Юнит-экономика работает с переменными издержками. Базовое определение переменных издержек включает те расходы, которые зависят от объемов производства. Например, себестоимость, упаковка, доставка и так далее. А вот аренда офисных помещений и оплата труда бухгалтера относятся к постоянным издержкам и в юнит-экономике не учитываются. Но бывают различные ситуации и тщательная проработка перечня затрат, которые необходимо отнести к юниту, имеет определяющее значение для корректности расчетов. В отдельных случаях лучше перестраховаться и учесть спорные статьи расходов. Это поможет избежать неприятных сюрпризов в будущем.5В формулы юнит-экономики вносим расходы и доходы, связанные с реализованной продукцией (услугами). Иными словами, если приобрели расходных материалов на 100 единиц продукции, а смогли продать 50, учитываем метрики только по этим проданным товарам. 6Также не забываем, что юнит-экономика не призвана учитывать денежные потоки. Расчеты необходимо осуществлять здесь и сейчас, то есть берем, например, месяц, смотрим, сколько удалось реализовать в этом месяце товаров или услуг, определяем расходы и доходы, связанные с этими продажами, вносим данные в формулы. Даже если расходные материалы были приобретены в кредит или авансом еще в прошлом месяце, в расчетах учитываем их в том месяце, в котором была реализована продукция (услуга). 7Наконец, выполнив расчеты юнит-экономики, внимательно проанализируйте полученные результаты. Если на юнит приходится 100 руб. затрат, а доходов всего 70 руб., бизнес с большой долей вероятности является убыточным. Не масштабируйте убыточный бизнес. Вначале изучите его экономику, найдите узкие места, добейтесь положительного маржинального эффекта, следите за переменными затратами, обеспечьте покрытие постоянных. Что дальше?Если результат расчета юнит-экономики положительный, разумно будет не расслабляться и продолжать работу над улучшением показателей. Если расходы на юнит превышают доход от него, можно провести ряд экспериментов с метриками. Повышение среднего чека. Повышение среднего чека действительно может увеличить прибыль, но при условии сохранения числа покупателей. В противном случае это скажется на конверсии. Уменьшение себестоимости. Снижать переменные затраты на юнит можно разными способами. Не самое лучшее решение – сокращать оплату труда исполнителей. Но снижение расходов на амортизационные услуги (например, использование более выгодной связи, интернета) вполне могут дать ожидаемый эффект. Увеличение числа повторных покупок. Мотивация к повторным покупкам способна увеличить продажи. Имеет смысл поработать над содержанием рекламной компании, стимулирующими акциями, ассортиментом продукции или предлагаемыми услугами. Переосмыслить каналы продвижения. Анализ эффективности используемых маркетинговых каналов поможет переориентироваться с убыточных в пользу работающих. Например, если реклама в социальных сетях дает значительный приток покупателей, а email-рассылки работают хуже, на какое-то время от последних можно отказаться. П.С.В любом случае, необходимо проявить трезвость разума и терпение. Во-первых, не каждое изменение в рекламной кампании дает мгновенный результат (пользователь может отложить решение о повторной покупке до зарплаты, ему необходимо время на разогрев перед покупкой и так далее). Здесь разумно учитывать практику прошлых периодов или опыт конкурентов. Во-вторых, не все маркетинговые каналы способны в одно мгновение продать товар или услугу. Одни регулярно напоминают о коммерческом предложении. Другие добавляют экспертности бизнесу, что помогает выделиться среди конкурентов.

|

16.01.2022

16.01.2022